TL VE ÇİN'E DİKKAT!..

Yurt içinde gelecek hafta; Ocak ayı işsizlik oranı, Mart ayı merkezi yönetim bütçe dengesi, sanayi üretimi, konut fiyat endeksi, konut satışları, yabancıların haftalık hisse senedi ve DIBS yatırımları takip edilirken yurt dışında ise Çin büyüme rakamları ve öncü PMI sanayi verileri izlenecek.

Yurt içinde gelecek hafta; Ocak ayı işsizlik oranı, Mart ayı merkezi yönetim bütçe dengesi, sanayi ü

Türkiye başta olmak üzere küresel piyasalar yoğun bir haftayı yine geride bıraktı. Gelecek hafta yurt içinde sanayi üretimi, dünya piyasalarında ise Çin büyüme ve öncü MPI sanayi rakamları öne çıkacak.

Türkiye’de; reform paketi, merkez bankası (TCMB) repo ihaleleri, TCMB’nin cari açık datası ve çeşitli uluslar arası kuruluşların Türkiye’ye yönelik büyüme beklentileri piyasalara damga vurdu.

Hazine ve Maliye Bakanı Berat Albayrak’ın hafta ortasında açıkladığı reform paketi, ekonomide yeni bir sayfanın açıldığının habercisi niteliğinde oldu. Pakette bankaların sermaye yapılarının güçlendirilmesi, bütçe disiplinin korunması ve özellikle ihracata yönelik iş kollarına yönelik yapısal bir dönüşümün sağlanacağının açıklanması önemli gelişmeler arasında sayılabilir.

Repo ihaleleri seyri belirledi

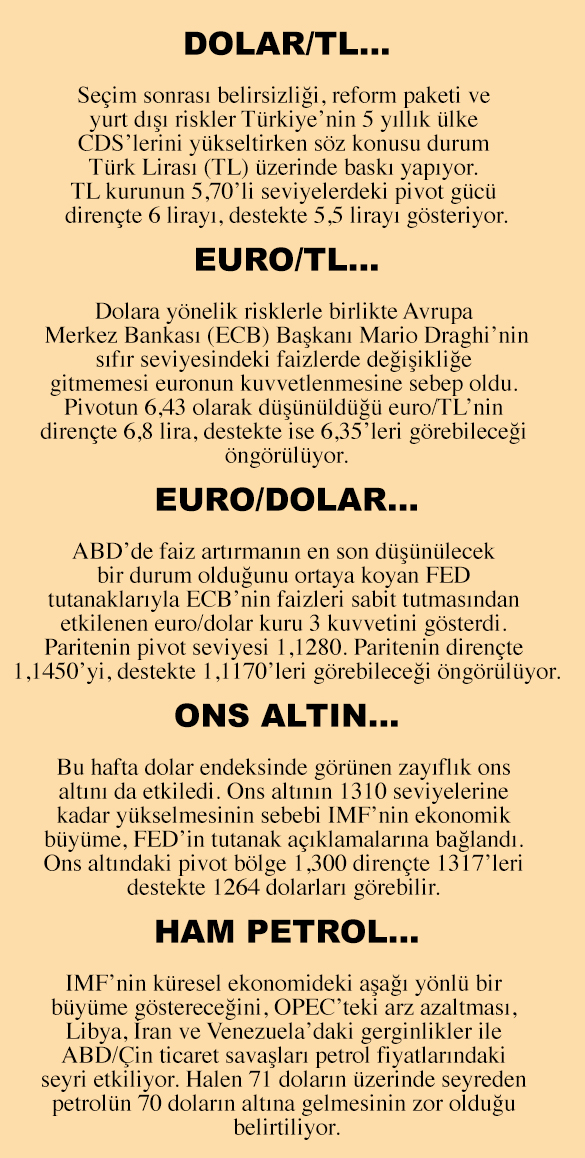

Reform paketinin açıklandığı haftada Merkez Bankası’nın (TCMB) repo ihalelerine yeniden başlaması ve 8 Nisan’da 16 milyar lira, 9 Nisan’da 15 milyar lira, 10 Nisan’da 14 milyar lira, 11 Nisan’da 20 milyar lira ve haftanın son günü 1,99 milyar lira ile piyasayı fonlaması bankalara yönelik iyileştirmelerin devamı anlamına geldi. Ancak son repo ihalesinde bileşik faizin yüzde 27,05’e çıkması biraz can sıktı.

TCMB’nin açıkladığı ödemeler dengesi datasına göre, Türkiye’de cari açık Şubat’ta bir önceki yılın aynı ayına göre 3,7 milyar dolar azaldı ve 718 milyon dolar olarak gerçekleşti. On iki aylık cari işlemler açığı ise 17 milyar 44 milyon dolar olarak hesaplandı.

Daha sonra Uluslararası Para Fonu (IMF) Nisan 2019 Küresel Ekonomik Görünüm (WEO) raporunu yayımlarken Türkiye’ye de önemli yer ayırdı. IMF bu yıl Türkiye’nin yüzde 2,5 küçüleceğini, 2020 yılında ise yüzde 2,5 büyüyeceğini öngördü. IMF aynı raporunda Türkiye için işsizliği yüzde 12,7, gelecek yıl için de yüzde 11,4, enflasyon tahminini bu yıl yüzde 17,5, gelecek yıl için de yüzde 14,1 seviyesinde tahmin etti.

Yurt içinde gelecek hafta; Ocak ayı işsizlik oranı, Mart ayı merkezi yönetim bütçe dengesi, sanayi üretimi, konut fiyat endeksi, konut satışları, yabancıların haftalık hisse senedi ve DIBS yatırımları takip edilecek.

Trump, AB’yi tehdit etti

Küresel piyasaları yakından ilgilendiren en önemli olay petrol fiyatları. 71 dolar seviyelerini aşan petrolün varil fiyatı tüm ülke ekonomilerini yakından etkiliyor. OPEC’in aylık petrol piyasası raporuna göre de Mart’ta OPEC petrol üreticilerinin petrol üretimi günlük 534 bin varil azaldı ve 30 milyon varil güne geriledi.

Diğer yandan ABD’de hafta içinde açıklanan datalar da küresel piyasalara yön verdi. Özellikle ABD Başkanı Donald Trump’ın Avrupa Birliği’nin (AB) bazı ürünlerde toplam 11 milyar dolarlık ek gümrük vergisi getirmekle tehdit etmesi küresel piyasaları dalgalandırdı. Ardından 19-20 Mart tarihinde gerçekleştirilen ABD Merkez Bankası (FED) tutanaklarının açıklanmasıyla faizle ilgili sabırlı olunması tavsiye edilirken söz konusu görüşe karşı olanlar arasındaki tartışmalar hafta boyu devam etti. Faizlere yönelik tartışmalar piyasaların karışık bir seyir izlemesine sebep oldu.

Draghi’ye göre resesyon riski yok

Avrupa tarafında gözler İngiltere’nin Brexit sürecinde olmasına karşılık adaya ait beklenti anketinde enflasyonun yüzde 3,2’ye, iki yıllık enflasyonun yüzde 2,9 ve 5 yıllık enflasyonun yüzde 3,4’e çıkması ülke piyasalarını endişelendirdi. Yine sanayi üretiminin Şubat’ta yüzde 0,6 artması, büyümenin yüzde 0,2 yükselmesi, imalat üretimi verisinin yüzde 0,9 olarak gerçekleşmesi biraz da olsa moralleri düzeltti.

Eurozone’da Avrupa Merkez Bankası’nın (ECB) Nisan ayı toplantısında politika faiz oranını sıfır, mevduat faizini yüzde eksi 0,4 ve marjinal fonlama faiz oranını yüzde 0,25 seviyesinde değiştirmemesi dikkat çekti. ECB Başkanı Mario Draghi’nin eurozone görünüme yönelik risklerin aşağı yönlü olmaya devam ettiğini açıklaması, ancak güçlü parasal desteğe de ihtiyacın olduğunu ve bölge için resesyon riskinin düşük olduğunu belirtmesi ve özellikle negatif faizlerin ihtiyaç duyulması durumunda hafifleteceğini açıklaması küresel piyasalarda oldukça etki yaptı.

BIST yüzde 2,84 düştü

Bu hafta, yatırım araçlarından borsa kaybettirirken, altın ve döviz kazandırdı. Borsa İstanbul'da BIST 100 endeksi, haftayı yüzde 2,84'lük kayıpla 95.976,82 puandan kapattı. Endeks, hafta içinde en düşük 95.028,49 puanı, en yüksek ise 99.076,85 puanı gördü.

Borsa İstanbul'da BIST 100 endeksine dahil hisse senetleri arasında bu hafta en çok yükselen yüzde 16,22 ile İhlas Holding oldu. Borsa İstanbul'da en yüksek işlem hacmi 4 milyar 630 milyon lirayla Türk Hava Yolları'nda olurken, bu şirketi 3 milyar 892 milyon lirayla Garanti Bankası, 3 milyar 494 milyon lirayla Halk Bankası takip etti.

Altın, dolar ve yatırım fonları

Kapalıçarşı'da işlem gören 24 ayar külçe altının gram satış fiyatı, bu hafta yüzde 3,22'lik artışla 240,20 liraya, Cumhuriyet altınının satış fiyatı da yüzde 3,22'lik kazançla bin 603 liraya yükseldi. Serbest piyasada haftayı, dolar ve avro yükselişle kapattı. Doların satış fiyatı yüzde 3,02'lik artışla 5,7670 liraya çıkarken, avronun satış fiyatı da yüzde 3,77'lik yükselişle 6,5280 lira oldu. Geçen hafta 7,2920 lira olan İngiliz sterlininin satış fiyatı, bu hafta yüzde 3,88'lik primle 7,5750 lira olarak gerçekleşti. İsviçre frangı ise önceki haftaya kıyasla yüzde 3,16 değer kazanarak 5,7720 liradan alıcı buldu. Bu hafta, yatırım fonları yüzde 0,39, bireysel emeklilik fonları yüzde 0,31 değer kazandı. Kategorilerine göre bakıldığında ise yatırım fonları içinde en fazla kazandıran yüzde 2,46 ile "Kıymetli Madenler Fonları" oldu.