FED VE ECB İLE YÖN ARANACAK

Yurt içinde gelecek hafta 23 Haziran seçimlerine yönelik gündemin dışında ekonominin ve piyasaların odaklanabileceği bir beklenti görünmüyor. Gelecek hafta ABD/Çin ticaret tartışmalarına yönelik gelişmeler ve ABD/İran gerginliği piyasalar üzerindeki oynaklığa yön verecek. Yine FED Başkanı Powell ve ECB Başkanı Draghi'nin açıklamalarıyla söz konusu bankaların toplantı tutanakları piyasaların yakın takibinde olacak.

Yurt içinde gelecek hafta 23 Haziran seçimlerine yönelik gündemin dışında ekonominin ve piyasaların

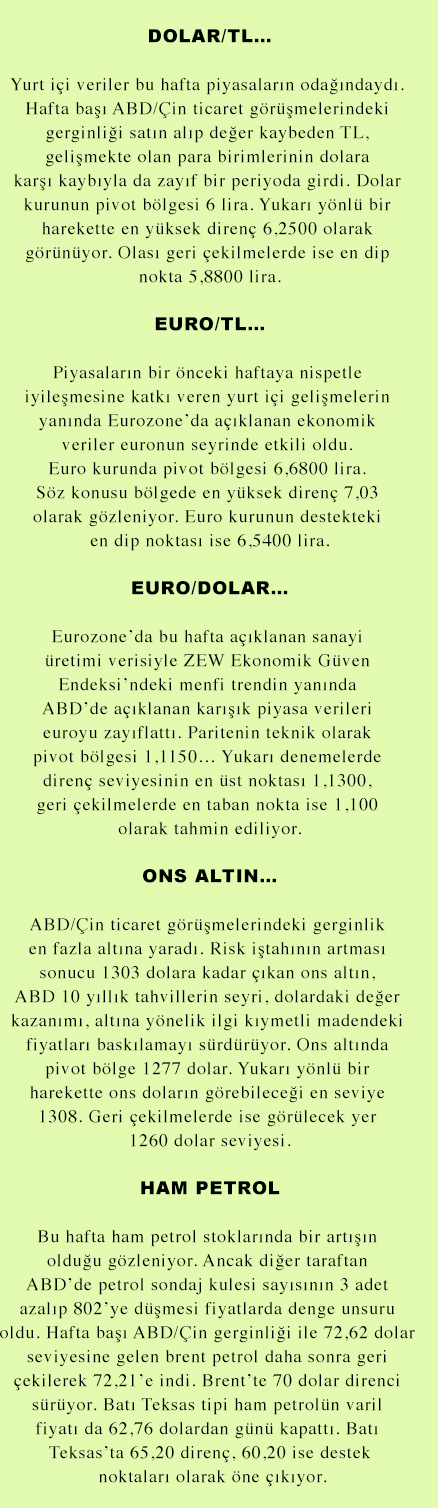

Yurt içi ve dışında yoğun bir veri haftasını geride bıraktık. Özellikle hafta başı ABD/Çin ticaret görüşmelerinin başarısızlıkla sonuçlanması sonunda tarafların sert açıklamaları ve karşılıklı gümrük vergi tarifelerini yükseltmeleri küresel piyasaları olduğu kadar Türk piyasalarında da dalgalanmalara sebep oldu.

ABD/Çin gerginliğinin yanı sıra Türkiye piyasalarını etkilendiği içerdeki datalara yönelik gelişmeler takip edildi. Türkiye’de Mart ayında 589 milyon dolar açık vererek umut veren cari işlemler dengesi, aylık bazda yüzde 2,1 ile artış trendini sürdüren sanayi üretimi, yüzde 14,7 ile korkutan işsizlik rakamları, yılın ilk 4 ayında 54,5 milyar lira açık veren bütçe ve yine özel sektörün kısa vadeli borcu 3,3 milyar dolar azalarak 12,1 milyar dolar olarak gerçekleşmesi, uzun vadeli borcun ise 2010,2 milyar dolara çıkması Türkiye’de makro ekonomik anlamda haftalık resmi ortaya koydu.

İhtiyat akçesi torbadan çıkmadı

Makro dataların yanında konut satışlarının yüzde 18,1 oranında azalması ile kredi derecelendirme kuruluş Moody’s’in enflasyonist baskıyı azaltacak etkin bir politikanın izlenmemesi durumunda Türkiye’nin notunun düşürüleceğini açıklaması ve hafta içinde Merkez Bankası (TCMB) tarafından yayımlanan beklenti anketinde yılsonu enflasyonunun 0,45 puan artışla yüzde 16,68’e yükseltilmesi kayda değer gelişmeler olarak öne çıktı.

Diğer taraftan Merkez Bankası’ndan bütçeye 40 milyar liralık bir fon transferi (ihtiyaç akçesi) de hafta içinde en çok tartışılan konular arasında yer aldı. Torba yasayla kanunlaştırılması düşünülen söz konusu fonun TBMM Başkanlığı’na sunulan torba yasada yer almadığı gözlendi. Torba yasada en çarpıcı gelişme hurda araçta ÖTV indiriminin 10 bin liradan 15 bin liraya yükseltilmesi oldu.

İngiltere Brexit krizi sarmalında

Avrupa’da bu hafta veri akışı yoğun oldu. Eurozone’da ZEW Ekonomik Güven Endeksi Mayıs için eksi 1,6 olurken, Mart sanayi üretimi yıllık bazda yüzde 0,6 oranında daraldı. Eurozone’da bu yılın ilk çeyreğinde GSYH büyüme hızı yüzde 1,2 şeklinde gerçekleşti. Euro Bölgesi’nde Mart ticaret dengesi de 22,5 milyar euro fazla verdi.

Almanya’da ZEW Ekonomik Güven Endeksi Mayıs’ta eksi yüzde 2,1 oldu. GSYH ilk çeyrekte yüzde 0,6 büyürken Tüketici Fiyat Endeksi verisi Nisan ayında beklentilere paralel yıllık bazda yüzde 2 oranında arttı. Brexit hikâyesi bir türlü bitmeyen İngiltere’de bu hafta işsizlik verileri gündemdeydi. Ada ülkesinde Mart ayı ortalama işsizlik oranı beklentilerin altında yüzde 3,8 şeklinde gerçekleşti.

Powell ve Drahgi takip edilecek

Küresel piyasaların merkez kabul ettiği ABD ekonomisinde de bu hafta veri akışı yoğundu. Sanayi üretim verisi Nisan ayında eksi yüzde 0,5 olarak gerçekleşti. İmalat sanayi vergisi ise yine aynı ayda yüzde 0,5 olarak geriledi. Kapasite kullanım oranı da 77,9 seviyesinde gerçekleşti. New York Empire State imalat verisi de piyasa beklentisi üzerinde Mayıs’ta 17,80 değerinde oluşurken perakende satışlar verisi Nisan ayında eksi yüzde 0,2 oldu. Aynı ülkede inşaat izinleri verisi de Nisan’da beklentilerin üzerinde gerçekleşerek 1,3 milyon olarak tespit edildi.

Dünyanın ikinci büyük ekonomisi olan Çin’de açıklanan sanayi üretimi verisi Nisan’da beklentilerin altında yüzde 5,4, perakende satışlar verisi yüzde 7,2, yeni konut fiyatları verisi de aynı ayda yıllık bazda yüzde 10,7 oranında yükseldi.

Yurt içinde 20-24 haftasında 23 Haziran seçimlerine yönelik gündemin dışında ekonominin ve piyasaların odaklanacağı bir beklenti görünmüyor. Gelecek hafta ABD/Çin ticaret görüşmelerine yönelik gelişmeler ve ABD/İran gerginliği piyasalar üzerindeki oynaklığa yön verecek. Yine ABD Merkez Bankası (FED) Başkanı Jerome Powell ve Avrupa Merkez Bankası (ECB) Başkanı Mario Draghi’nin açıklamalarıyla bankaların toplantı tutanakları piyasaların yakın takibinde olacak.

Yatırım araçlarında kazanan yok

Söz konusu iç ve dış gelişmeler paralelinde yurt içi piyasalarda borsa, altın ve döviz haftayı kayıpla kapattı.

Borsa İstanbul'da BIST 100 endeksi, haftayı yüzde 1,96'lık kayıpla 86.796,06 puandan kapattı. Endeks, hafta içinde en düşük 85.446,61 puanı, en yüksek ise 88.740,71 puanı gördü. Aynı dönemde Borsa İstanbul Mali Endeksi yüzde 1,59'luk azalışla 98.455,75 puana, Sanayi Endeksi yüzde 1,03'lük kayıpla 104.793,03 puana, Hizmetler Endeksi yüzde 4,60'lık düşüşle 62.665,98 puana geriledi. Söz konusu dönemde Teknoloji Endeksi ise yüzde 0,85'lik artışla 79.230,90 puana yükseldi.

Borsa İstanbul'da BIST 100 endeksine dahil hisse senetleri arasında bu hafta en çok yükselen yüzde 18,12 ile Koza Madencilik oldu. Hafta kapanışında en çok değer kaybeden hisse ise yüzde 28,35'lik azalışla ile Polisan Holding olarak kayıtlara geçti.

Borsa İstanbul'da en yüksek işlem hacmi 4 milyar 737 milyon lirayla Garanti Bankası'nda olurken, Borsa İstanbul'da hisseleri işlem gören en değerli şirketler 38 milyar 419 milyon lirayla Koç Holding ilk sırada yer aldı.

Altın ve dövizde beklenen olmadı

Kapalıçarşı'da işlem gören 24 ayar külçe altının gram satış fiyatı, bu hafta yüzde 1,07'lik azalışla 249,20 liraya, Cumhuriyet altınının satış fiyatı da yüzde 1,07'lik kayıpla bin 662 liraya geriledi. Serbest piyasada haftayı, dolar ve avro düşüşle kapattı. Doların satış fiyatı yüzde 0,62'lik gerilemeyle 6,0470 lira, avronun satış fiyatı da yüzde 1,26'lık azalışla 6,7620 lira oldu.

Geçen hafta 7,9360 lira olan İngiliz sterlininin satış fiyatı, bu hafta yüzde 3,00'lük azalışla 7,6980 lira olarak gerçekleşti. İsviçre frangı ise önceki haftaya kıyasla yüzde 0,85 değer kaybederek 5,9730 liradan alıcı buldu.

Bu hafta, yatırım fonları yüzde 0,03, bireysel emeklilik fonları yüzde 0,10 değer kazandı.