KÜRESEL PİYASALARA YÖNELİK TAHMİNLER

GCM Yatırım Araştırma Müdürü Kudret Ayyıldır, piyasaların gündemine yönelik değerledirme yaptı.

GCM Yatırım - Kudret Ayyıldır'ın açıklamasına göre, küresel piyasalar bir yandan Jeopolitik risk teması diğer yandan merkez bankalarının para politikaları kararları ve seçim başlıklı politik risk faktörlerini gündemine alırken yıl başından bu yana önemli fiyatlama davranışlarının izlendiği görülüyor. Yen’in yıl genelinde sergilediği değer kaybı, teknoloji şirketleri önderliğinde ABD borsa endekslerinde izlenen iyimserlik, mevsimsellik faktörünün tarım ürünleri fiyatı üzerindeki keskin değişimleri bu süreçte en fazla popüler olan konu başlıkları olarak izah ediliyor.

Yılın kalan bölümünde Trump’ın suikaste uğraması sonrasında ABD seçimine yönelik gelecek haber akışları, majör merkez bankalarının faiz indirimlerindeki tutumu, jeopolitik risk temasının 2025 yılına sarkıp sarkmayacağı A’dan Z’ye Forex varlıkları üzerinde takip edilecek gelişmeler olarak görülürken küresel piyasalara yönelik tahminler nasıl şekilleniyor sorusuna bu çalışma ile cevap verilecek.

Küresel Borsa Endeksleri:

ABD borsaları için gelecek 12 aylık dönemde SP500 ve Nasdaq100 için yüzde 7, yılbaşı performansında diğer ana endekslerin gerisinde kalan DJ30 içinse yüzde 6 beklenti söz konusu.

ABD dışında Almanya Dax40 için yüzde 14, İngiltere FTSE100 için yüzde 15, Çin Shanghai için yüzde 21 ve Japonya Nikkei225 endeksi içinse yüzde 8’lik 12 aylık dönem tahminleri yer alıyor.

Teknoloji şirketlerin önderliğinde yükselişlerin dikkat çektiği benchmark gösterge SP500 özeline bakıldığında;

Teknoloji şirketlerin önderliğinde yükselişlerin dikkat çektiği benchmark gösterge SP500 özeline bakıldığında;

Son 1 aylık dönemde tahminlerini paylaşanlara bakıldığında 4750 ile 6000 arasındaki tahmin ayrışmaları dikkat çekerken Goldman Sachs, Citi ve UBS gibi kurumların 5600 seviyesine yönelik beklentisi endekste gelecek dönem için düzeltme beklentisini masada tutuyor.

Bir yandan 2. çeyrek bilanço dönemi endeks düzeltme düşüncesine zemin mi hazırlayacak hususunda şirket finansal sonuçlarını incelerken diğer yandan da ABD Başkanlık seçimi öncesi iyimserlik psikolojisi ilgili düzeltme düşüncesini sınırlı bırakabilir.

2016 yılından bu yana son 8 yılın Haziran – Aralık dönemine bakıldığında 2018 ve 2022 yılları dışındaki dönemlerde pozitif iyimserlik dikkat çekerken 2016 ve 2020 yılındaki son 2 seçim sürecinde de pozitif görünüm endeksteki yeni yükseliş beklentisini istatistiksel olarak destekliyor.

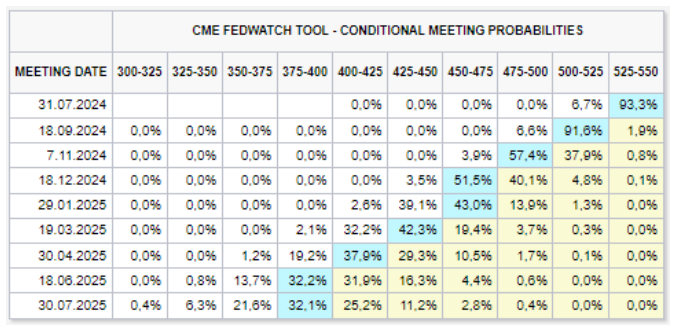

Ek olarak son ekonomik göstergeler ışığında ABD Merkez Bankası Fed’e yönelik faiz indirimi beklentilerinin oldukça güçlenmesi (CME FedWatch tarafında 3 adet faiz indirimi bekleniyor) ve Fed üyelerinin temkinli olmasına karşın enflasyondaki iyimserlik sebebiyle 1 adet indirimi 2’ye çıkarabilme senaryosu endeks tepkisel sürecin isteksiz kalmasını sağlayabilir. Bu süreçte sağlıklı trend için düzeltmelerin gerekliliği unutulmamakla birlikte ana pozitif trendin devamlılığı yeni zirve rakamlarını telaffuz etmemizi sağlayabilir.

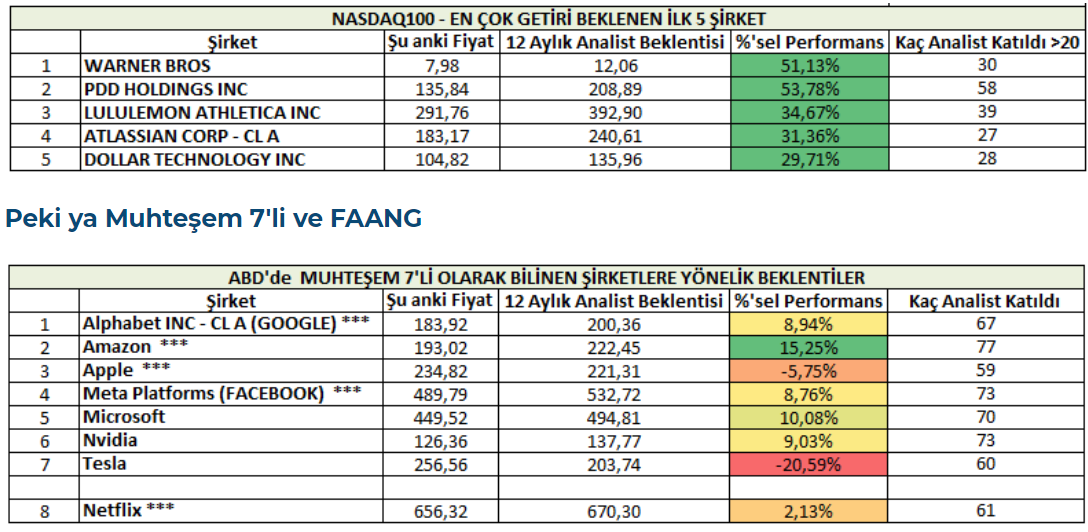

Benchmark SP500 sonrası teknoloji endeksi Nasdaq 100 endeksi içerisindeki şirketlerin tahminlerine odaklandığımızda analist & ekonomist katılımının en az 20 kişi / kurum olmasını da referans olarak alındığında yüzde 7 beklenen endekse karşın yüzde 54 ile PDD Holdings ve yüzde 51 Warner Bros dikkat çekiyor.

Muhteşem 7'li ve FAANG birleşimi olarak 8 şirkete yönelik gelecek 12 aylık beklentileri incelendiğinde içlerinden AMAZON yüzde 15 ile en fazla beklenti içerisine girilen şirket görülmekle birlikte TESLA ve APPLE mevcut seviyelerin çok altında bir beklentiye sahip. Bu şirketlerin geleceğe yönelik satın alınabilecek yeni bir hikâye söz konusu mu hususunda 2. çeyrek finansalları ile birlikte gelecek şirket açıklamalarını takip edilecek. En canlı örnek bir önceki çeyrekte olumsuz finansallara karşın hikayesi bulunan Tesla şirketinin sergilediği pozitif fiyatlama reaksiyonu olarak izah edilebilir. Bu şirketlerden en yakın finansal açıklaması beklenenlerden NETFLIX 18 Temmuz, GOOGLE ve TESLA ise 23 Temmuz olarak gözüküyor.

Endeks ve şirketlere yönelik yüzdesel tahminler Türkiye gibi ülkelerle kıyaslandığında potansiyel barındırmayabilir ya da bu tür bir psikoloji oluşabilir. Ancak ABD, Euro Bölgesi, İngiltere gibi güncel enflasyon ve faiz rakamları ile kıyaslandığında oransal farklılıklar göz ardı edilmemeli.

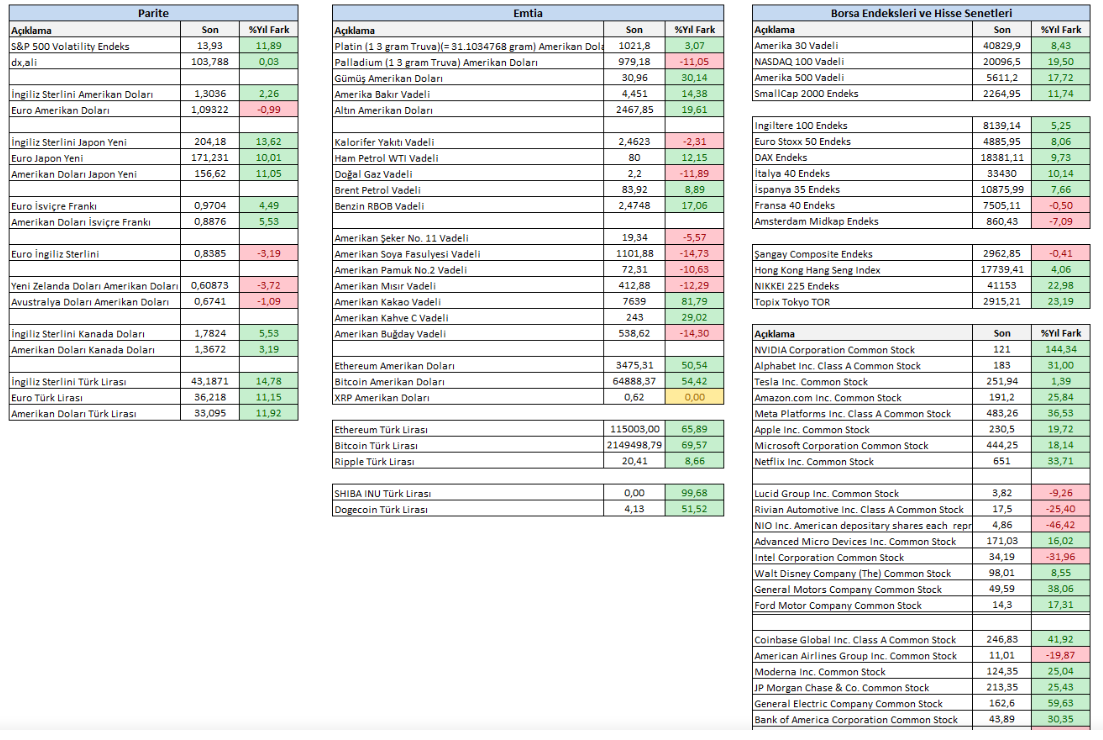

Borsa endeksleri ve şirketlere yönelik beklentileri bu şekilde izah ettikten sonra küresel piyasalar içerisinde yer alan Parite ve Emtialara yönelik beklentileri inceleyecek olunursa

Parite:

Performanslar nezdinde bu yıl genellikle Yen'li pariteler dikkat çekti. Japonya Merkez Bankasının bir yandan faiz diğer yandan tahvil politikası, özellikle faiz artırım sürecindeki gecikmeler USDJPY paritesinin 38 yılın zirvesine taşıdı. Ek olarak Yen’deki değer kaybı arttıkça çeşitli kurumlardan müdahaleye hazırız yönlendirmeleri gelse de Yen’deki güçlenme etkili olamadığı için özellikle USDJPY yükselişinin 162 seviyesine ulaştığına şahit olduk. Orta - Uzun olarak 147 – 152 bölgesi paritenin yükseliş trendini destekleyen ana göstergeler olarak yerini alıyor.

Tahminlere bakıldığında ana parite EURUSD paritesi için 3. Ve 4. Çeyrek beklentilerinin 1,08 çevresinde olduğu izah edilmekle birlikte 2025 yılı 1. Çeyrekte bu düşünce 1,10 seviyesine revize edildi. Bir yandan ECB diğer yandan da Fed para politikasında faiz indirimi ayarlamaları EURUSD paritesini 1,12 – 1,05 arasında ve 1,08 seviyesini kontrol noktası olarak görülmesini sağlarken mevcut bandın dışına çıkabilecek keskin bir haber akışının olmadığı söyleniyor. Kasım ayı ABD Başkanlık seçimi ile birlikte Klasik Dolar Endeksinin tutumu paritenin bandın üst noktası mı yoksa alt noktası mı sorusunun cevabı için önemle takip edilebilir. Ek olarak 1,08 seviyesindeki tutum da üst ya da alt noktası beklentisinin şekillenmesi için önemli bir göstergesi.

Tahminlere bakıldığında ana parite EURUSD paritesi için 3. Ve 4. Çeyrek beklentilerinin 1,08 çevresinde olduğu izah edilmekle birlikte 2025 yılı 1. Çeyrekte bu düşünce 1,10 seviyesine revize edildi. Bir yandan ECB diğer yandan da Fed para politikasında faiz indirimi ayarlamaları EURUSD paritesini 1,12 – 1,05 arasında ve 1,08 seviyesini kontrol noktası olarak görülmesini sağlarken mevcut bandın dışına çıkabilecek keskin bir haber akışının olmadığı söyleniyor. Kasım ayı ABD Başkanlık seçimi ile birlikte Klasik Dolar Endeksinin tutumu paritenin bandın üst noktası mı yoksa alt noktası mı sorusunun cevabı için önemle takip edilebilir. Ek olarak 1,08 seviyesindeki tutum da üst ya da alt noktası beklentisinin şekillenmesi için önemli bir göstergesi.

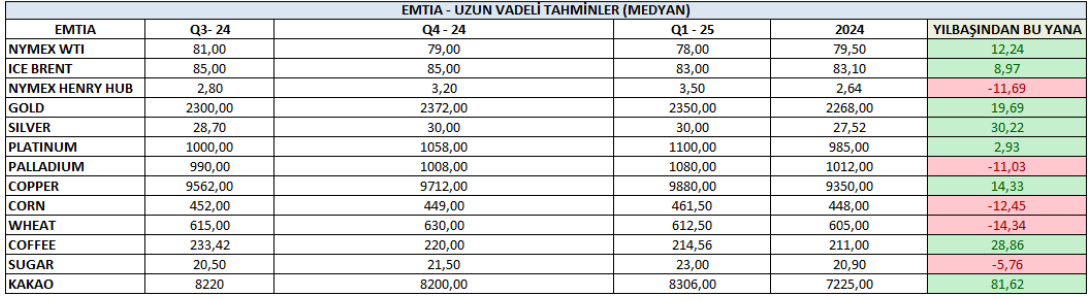

Bir yandan merkez bankalarının faiz temposu diğer yandan jeopolitik risk teması ve mevsimsellik faktörü Emtia ürünlerinde önemli dalgalanmalar oluşturdu. Tarım ürünlerinde Kakao (yüzde 82), enerji cephesinde WTI (yüzde 12), değerli metaller tarafında ise Gümüş (yüzde 29) iyimser performansları ile dikkat çekerken Doğalgaz, Paladyum ve tarım ürünlerinin (Mısır, Buğday ve Şeker) belirli bir kısmı aşağı yönlü baskıya maruz kaldı.

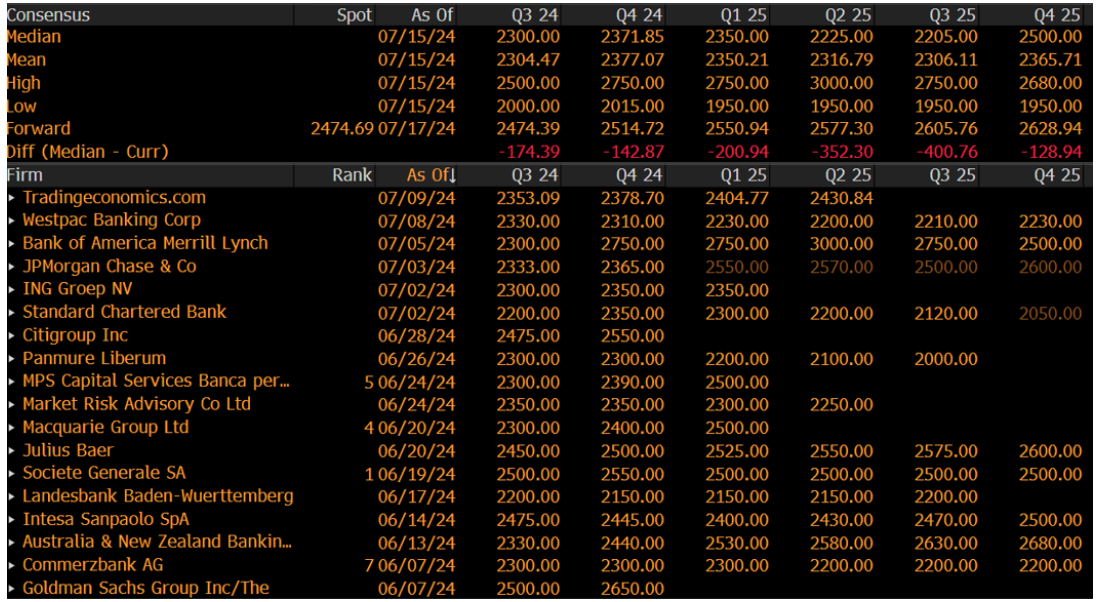

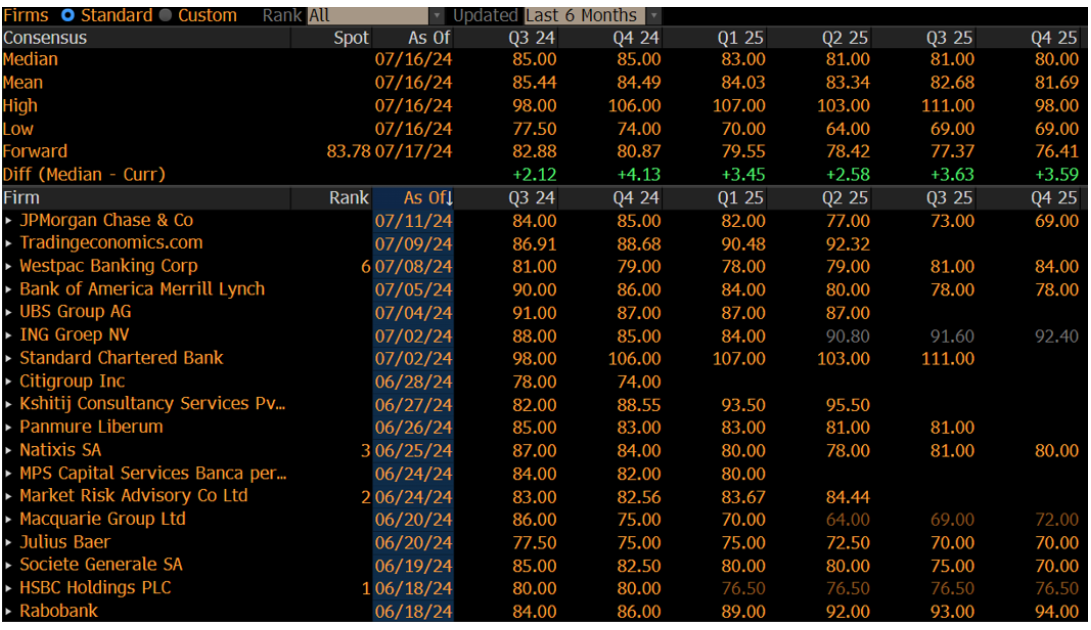

Emtia cephesinde iki ana gösterge Brent Petrol ve Ons Altın tarafı şöyle:

Ons Altın cephesinde mevcut fiyat seviyelerinden oldukça uzakta olan medyan beklenti olmasına karşın yılın son bölümüne kadar iyimser fiyatlamaların korunduğunu büyük şirketlerin tahminlerinde görülüyor. 2500 - 2750 arasında oluşan bu tahminler jeopolitik risk teması, Fed faiz indirimi, Altın talebinin artarak devam edeceğine yönelik beklentiler ve politik risk (başkanlık seçimi) kıymeti madene yönelik üst tahminleri güçlendiriyor. Fiyatlama tarafında da son dönemde 2265 civarındaki dip çabası bu düşünceye destek verirken 2450 seviyesi üzerinde kalmayı başarabilecek mi hususu trend içi düzeltme istekli mi değil mi sorusunun cevabı için ayrıca takip edilebilir. Ek olarak Ons Altın'ın 2013 yılından bu yana her yılın son çeyreğinde oluşturduğu dip ile başlattığı yükseliş rallisi de Altın işlemcilerinin iştahlı kalmasını sağlayabilir.

Brent Petrol cephesinde ise belirli bir sıkışma eğilimi izlense de 2023 yılından bu yana kademeli bir şekilde dip çabası söz konusu. 2023 te 70 bu yıl ise 77 dolar seviyesinden dönüşler bu açıdan dikkat çekiyor. Ancak bu dönüş ciddi bir fırsat olarak görülüyor. Çünkü bir süredir kabaca 75 ve 90 dolar seviyelerine yaklaştıkça gelen haber akışları Brent Petrolün bant hareketi gerçekleştirmesi sağlanıyor. Bir yandan jeopolitik risk teması diğer yandan da üretim kesintisi ve stoklardaki değişimler Petrol dinamiklerinde takip edilen gelişmeler. Tahminler incelendiğinde 83 - 85 dolar seviyesinde yılın tamamlanmasına yönelik bir düşünce söz konusu olmakla birlikte mevcut gelişmelerde izlenecek değişim tahminlerin de revize edilmesini sağlayabilir. Özellikle 85 - 90 arasına doğru beklentiler revizyon görür mü hususunda özellikle jeopolitik risk teması ve yılın son bölümünde ABD’de Trump başkan olması durumunda ticaret savaşları psikolojisiyle özellikle Çin üzerinde başlatacağı tarifelerin dünya ekonomik büyüme performansı üzerindeki olası etkileri enerji tarafında takip edilecek diğer başlıklardan birisi olarak kaydedilebilir.